Фондоемкость равна отношению. Фондовооруженность

Существует много различных показателей, по которым проводят оценку детальности предприятий, финансовое состояние и эффективность управления человеческими и другими ресурсами. Немаловажной является сфера экономического анализа, которая отвечает за определение уровня эффективности использования и вовлечения основных фондов в производственный процесс.

Для того чтобы охарактеризовать данные процессы, используют три показателя: фондоёмкость, фондоотдачу, фондовооружённость. Формула расчёта последнего показателя приведена ниже. Остановимся подробнее на фондовооружённости.

Понятие и значение показателя

Фондовооружённость - это показатель, который помогает определить степень обеспеченности всех сотрудников основными средствами предприятия.

Он оказывает непосредственное влияние на значение таких показателей, как фондоотдача и фондоёмкость, с которыми его часто путают.

Чтобы такого не было, разберём, что означают эти показатели.

Не стоит путать с фондоотдачей и фондоёмкостью

Фондоотдачей называют отношение стоимости произведенной продукции к основным средствам предприятия, которые рассчитываются как среднегодовой показатель. Благодаря данному показателю можно выразить то, насколько эффективно привлекаются в производственный процесс все основные средства.

Фондоёмкость - показатель, который рассчитывают, чтобы определить необходимое количество производственных фондов для производства единицы либо определённого количества продукции.

Фондовооружённость. Формула расчёта

Неправы те люди, которые считают, что фондовооружённость основных средств отличается от фондовооружённости труда. Это ошибочное мнение.

Фондовооруженность основных средств (формула расчёта которого требует наличия данных про основные средства и численность сотрудников) является тем же показателем, что и фондовооружённость труда. В учебниках нет никакого различия между данными понятиями, и формулы, по которым их можно определить, полностью идентичны.

Показатель фондовооружённости определяется по формуле:

- Фв = ССОФ: ССЧ, где

Фв - фондовооружённость;

ССОФ - средняя стоимость основных фондов в течение годового промежутка времени;

ССЧ - средняя численность работников за год.

И работников нужны, чтобы определить фондовооружённость. Формула расчёта это ясно показывает. Как их вычислить, разберём далее.

Среднегодовая стоимость основных средств

Это специальный показатель, который отображает усреднённую общую стоимость основных средств предприятия. Он используется в расчётах, связанных с эффективностью использования основных фондов компании.

- ССОФ = ОСн + ОСв х Ч1: 12 - ОСвыб х Ч2: 12, где

ОСн - общая стоимость основных средств в начале периода;

ОСв - стоимость тех основных средств, которые были введены в эксплуатацию в течение периода;

ОСвыб - стоимость основных средств, которые выбыли в течение периода;

Ч1 - количество месяцев, в которых эксплуатировались нововведённые основные средства;

Ч2 - количество месяцев, в которых не были заняты в производстве выбывшие основные средства.

Среднесписочная численность работников

Это один из показателей, который необходимо знать, чтобы вычислить фондовооруженность. Формула расчёта численности достаточно проста, если правильно разобраться в самом определении показателя.

Среднесписочная численность работников - это показатель предприятия, который отображает среднее предприятия за определённый период. Она может рассчитываться как на месяц, так и на квартал, год.

- ССЧ = СЧ - Рб - Руч, где

СЧ - средняя численность работников за определённый период;

Рб - работники, которые находятся в отпуске по уходу за ребёнком, беременности, родам;

Руч - работники, которые находятся в отпуске без сохранения зарплаты во время обучения либо поступления в образовательные учреждения, если такой отпуск предполагается законом.

Анализ показателя фондовооруженности

Самое главное - не делать Вы уже знаете, что такое фондовооруженность. Формула расчёта вам тоже известна. Всё это не означает, что вы сможете правильно интерпретировать значение показателя.

Даже просто знать динамику недостаточно. Анализ стоит производить только параллельно с расчётами К примеру, когда фондовооруженность увеличивается быстрее, чем говорит о том, что используются нерационально.

Такая ситуация может свидетельствовать еще об увеличении управленческого персонала, которое не является вынужденным, так как не подтверждается соответствующим ростом основных средств.

Теперь вы знаете, что такое фондовооружённость труда (формула для расчёта приведена выше в статье), а также понимаете, как необходимо анализировать значения данного показателя.

Не забывайте, что этот показатель является лишь частью экономического анализа, который необходим, чтобы понять состояние дел у той или иной компании. Следовательно, знание только значения фондовооружённости не сможет помочь сделать правильные выводы о хозяйственной деятельности никакой организации.

Подобными анализами занимаются профессиональные экономисты, работающие, в основном, в аудиторских компаниях. Такое же удовольствие себе могут позволить западные корпорации, в которых работают опытные специалисты со всего мира.

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

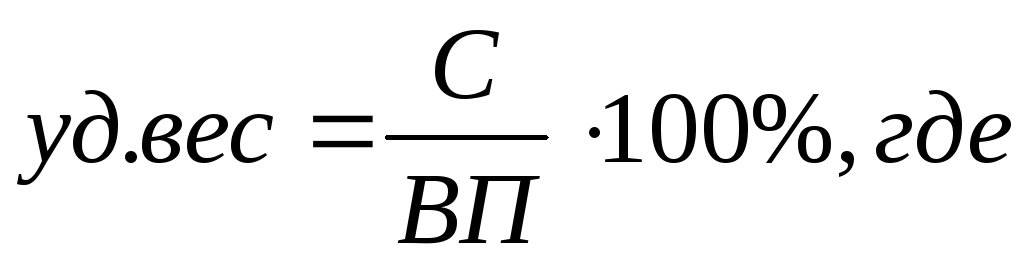

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

В этом уроке:

- Задача 1. Рост фондоотдачи и выпуска продукции предприятием

- Задача 2. Найти фондоемкость и фондоотдачу, среднегодовую стоимость основных фондов и рентабельность производства

Задача 1 . Рост фондоотдачи и выпуска продукции предприятием

Сколько дополнительной продукции произведет фирма при увеличении использования основных фондов на 2%, если годовой объем реализации 180 млн. руб., средняя величина основных фондов 120 млн. руб.Комментарий

.

Фраза "увеличение использования основных фондов" переводится на нормальный язык как "рост фондоотдачи". Этот показатель активно использовался в советское время, в связи с чем рекомендуется прочитать статью "Фондоотдача ". Формулы фондоотдачи указаны там же. В статье подробно изложена вся ущербность использования данного показателя и причины этого.

Обратите внимание, что когда современный экономист говорит об основных фондах, то имеет в виду текущую остаточную стоимость (первоначальная стоимость минус начисленная амортизация), а "советский" экономист же имеет ввиду первоначальную их стоимость и неважно, что всем основным средствам уже 50-60 лет. Поэтому "увеличение использования" просто означает наращивание выпуска продукции на имеющихся мощностях и ничего более.

Решение

.

Фондоотдача = 180 млн. / 120 млн. = 1,5

Теперь "обеспечиваем рост фондоотдачи" на 2%

Получаем новый объем продукции.

120 х 1,53 = 183,6 млн.

Ну и находим разницу

180 - 183,6 = 3,6 миллиона рублей

Комментарий . Как видно, ответ можно было бы получить и простым умножением объема продукции на 1,02 (раз у нас увеличилось использование ОФ на 2%, то и продукции выйдет на 2% больше). Но тогда не будет такой цепочки безумных вычислений, которая так нужна преподавателю...

Ответ : 3,6 миллиона рублей

Задача 2. Найти фондоемкость и фондоотдачу, среднегодовую стоимость основных фондов

Используя данные таблице ниже, определить за два года:

- среднегодовую стоимость основных производственных фондов, фондоотдачу, фондоёмкость;

- коэффициенты выбытия и обновления основных производственных фондов;

- фондовооруженность;

- коэффициент сменности работы металлообрабатывающего оборудования;

- общую рентабельность производства.

|

Показатели |

Значения |

|

Производство товарной продукции в оптовых ценах, тыс. грн. | |

|

Себестоимость годового выпуска товарной продукции, тыс. грн. | |

|

Годовой фонд оплаты труда работающих на предприятии с отчислениями на социальное мероприятия, тыс. грн. | |

|

Стоимость основных производственных фондов на начало года, тыс. грн. | |

|

На протяжении года были введены в эксплуатацию основные фонды на начало года, тыс. грн. | |

|

В том числе по кварталам: | |

|

На протяжении года были выведены из эксплуатации основные фонды, общая стоимость которых составляет, тыс. грн. | |

|

В том числе по кварталам: | |

|

Среднегодовая стоимость нормируемых оборотных средств, тыс. грн. | |

|

Среднесписочная численность работающих, тыс. чел. | |

|

Данные наблюдения за работой металлообрабатывающего оборудования в течении двух рабочих дней: | |

|

Количество отработанных за двое суток станко-смен | |

|

Количество металлообрабатывающего оборудования, шт. |

Решение .

Найдем среднегодовую стоимость основных производственных фондов. Ее можно найти по формуле:

ОФ Н - стоимость основных производственных фондов на начало года, тыс. грн.

ОФ в i – стоимость основных производственных фондов, введенных в i-том месяце, тыс. грн.

t pi – период с момента введения основных фондов до конца года (количество месяцев использования на протяжении года основных фондов, которые вводятся), месяцы.

ОФ бi – стоимость основных производственных фондов, которые выбыли в і-м месяце, тыс. грн.

t прi – период с момента выбытия основных фондов до конца года (количество месяцев в году, в течении которых выбывшие основные фонды не используются), месяцы.

n – количество случаев введения ОПФ.

m – количество случаев выбытия ОПФ.

Подставим значения в формулу.

ОФ ср =1500+ (300*9/12+300*6/12) - (110*9/12+190*6/12) =1500+(225+150)-

-(82,5+95)=1500+375-177,5=1697,5 тыс. грн.

Теперь найдем фондоотдачу. Фондоотдача показывает годовой объем производства товарной продукции в расчете на одну гривну среднегодовой стоимости основных производственных фондов. Она определяется по формуле:

ТП – товарная продукция.

ОФ ср . – среднегодовая стоимость основных производственных фондов.

Подставим значения в формулу.

ФО в = 2000 / 1697,5 = 1,178

Теперь найдем фондоемкость. Этот показатель обратный фондоотдаче, показывает, какая часть среднегодовой стоимости основных производственных фондов используется для производства товарной продукции стоимостью в 1 грн.

Фондоемкость можно найти по формуле:

ФЕ = 1 697,5 / 2 000 = 0,84875

Теперь найдем фондовооруженность. Фондовооруженность можно найти по формуле:

Ч р – среднесписочная численность работников предприятия, чел.

ОФ ср – среднегодовая стоимость основных производственных фондов.

Подставим значения в формулу:

ФВ о =1697,5/4=424,375 грн./человека

Найдем коэффициент выбытия основных средств . Он рассчитывается как отношение стоимости выбывших на протяжении года основных производственных фондов к общей стоимости основных производственных фондов на начало года.

Подставим значения в формулу.

К выб =300/1500=0,2

Найдем коэффициент обновления основных производственных фондов . Он определяется путем деления стоимости введенных за год основных производственных фондов на общую стоимость основных производственных фондов на конец года.

Чтобы найти стоимость основных фондов на конец года нам нужно прибавить к общей стоимости основных производственных фондов, введенные основные фонды и вычесть выбывшие основные фонды.

Подставим значения формулу.

К обн. =600/(1500+600-300)=600/1800=0,33

Найдем коэффициент сменности работы металлообрабатывающего оборудования. Она показывает, в скольких сменах в среднем используется каждая единица установленного оборудования. Это коэффициент находится по формуле.

Фондоотдача, фондоемкость, фондовооруженность - ключевые категории, используемые в эконмическом анализе деятельности компании. Эти элементы отражают разные процессы, но при этом находятся в тесной взаимосвязи. Чтобы провести полный экономический анализ, необходимо определить фондоотдачу и фондоемкость продукции в динамике. Рассмотрим далее эти категории подробнее.

Общие сведения

Что такое фондоотдача, фондоемкость, фондовооруженность? Первый элемент выступает в качестве обобщающего параметра использования активов компании. Фондоотдача и фондоемкость предприятия - обратные величины. Вторая характеризует количество активов, приходящихся на рубль выпущенного товара. Фондовооруженность показывает степень оснащенности деятельности рабочих компании. Эта категория имеет особе значение при анализе. От ее величины зависит фондоотдача, фондоемкость, фондорентабельность компании.

Факторы влияния

Фондоотдача и фондоемкость основных средств, как выше было сказано, зависят от степени оснащенности компании. Первая категория определяется как отношение выпуска готовых изделий к среднегодовой стоимости активов. Это значение применяется при анализе уровня использования ОС, плановом обосновании прироста привлеченных мощностей и производственных объемов. Среди факторов, оказывающих влияние на эту величину, следует отметить:

- Долю активной части ОС.

- Возрастной состав, структуру и совершенствование парка технологического оборудования.

- Время эксплуатации, в том числе и интенсивной, машин и прочее.

На государственном уровне фондоотдача и фондоемкость рассчитываются на основании объема национального дохода. В промышленности базовыми величинами выступают чистое, валовое и товарное количество выпущенных изделий. Показатели фондоотдачи и фондоемкости определяются в сопоставимых ценах. Это позволяет определить физический объем выпущенных изделий и активов, точно проанализировать динамику.

Отраслевой фактор

Фондоотдача/фондоемкость продукции одного хозяйственного, промышленного или транспортного сектора значительно отличаются от значений, определенных для другого. В этой связи при анализе динамики по отрасли, региону, стране в расчет принимаются соответствующие изменения структуры товара и активов. На динамику оказывают влияние:

- Объем выпуска изделий в натуральном выражении и их цена.

- Структура и состав ОС (удельный вес, возрастные особенности активной части).

- Цена, производительность и прочие характеристики оборудования и машин, степень их износа.

- Доля неиспользуемых средств, уровень загрузки, коэффициенты эксплуатации мощности и площади.

Прочие обстоятельства

Если компания работает эффективно, то величина фондоотдачи будет повышаться. Кроме стоимости ОС и амортизации, на нее могут повлиять:

- Изменение структуры оборудования и капремонт его ключевых элементов.

- Плановая модернизация.

- Изменение соотношения ОС непроизводственного и производственного назначения.

- Корректировка загрузки мощностей вследствие внесения дополнений в номенклатуру товара.

- Изменение объема выпуска продукции в связи с воздействием на процесс рыночных условий и прочих обстоятельств.

Как видно из приведенного перечня, многие факторы находятся за пределами производства. Но так как фондоотдача характеризуется высокой вариативностью, эти обстоятельства прямым образом влияют на ее величину. К примеру, у компании отмечается высокий уровень износа активов. Это может означать, что ввод в эксплуатацию новых информационных систем может негативным образом отразиться на показателях фондоотдачи. Это, в свою очередь, чревато составлением неправильных выводов по расчетам. Однако при этом нельзя недооценивать возможности фондоотдачи. Ведь с ее помощью компания способна самостоятельно провести сравнение своих возможностей с достоинствами конкурирующих фирм. Для этого предприятию понадобятся только открытые данные статистики либо опубликованные в официальных источниках сведения о финансовой отчетности других хозяйствующих субъектов.

Исключения

Следует помнить, что в расчете показателя фондоотдачи не учитывается ряд изменений:

- Простоев оборудования и техники.

- Структуры ОС производственного назначения.

- Эффективности работы оборудования.

- Части активных ОС производственного назначения.

Фондоотдача и фондоемкость: формулы

Расчет осуществляется с использованием двух величин: средней годовой (полной) стоимости ОС и объема изготовленных изделий за этот же период.

- ФО = выпуск товара / ср. годовая ст-сть.

- ФЕ = ср. годовая ст-сть / выпуск товара.

Таким образом, видно, что фондоотдача и фондоемкость - это обратные величины. Для расчета степени оснащенности компании также используется среднегодовая стоимость ОС. В качестве второй величины выступает количество работников:

- ФВ = ср. годовая ст-сть / среднесписочная численность сотрудников.

Степень оснащенности компании и фондоотдача связаны через величину производительности труда. Она представляет собой отношение выпуска товара к среднесписочной численности сотрудников. Из этого следует, что:

- ФО = производительность / фондовооруженность.

Определение фондоотдачи можно осуществить следующим образом:

- ФО = выпуск товара / первоначальная ст-сть основных средств.

Исходная цена активов определяется для изготовленных изделий по отношению к вложенным в нее средствам. Кроме этого, расчет можно осуществить так:

Повышение эффективности ОС

Сегодня на предприятиях достаточно большое внимание уделяется вопросу реализации товара. В рамках довольно жесткой конкуренции ценообразование занимает ключевую позицию в процессе формирования спроса. Но постоянно сдерживать стоимость, предоставлять скидки покупателям крайне невыгодно. Это может привести к кризису, поскольку полученный доход не будет покрывать расходы. В итоге компания станет неплатежеспособной. Выходом из ситуации может стать снижение затрат. Как считают многие специалисты и руководители промышленных предприятий, можно снизить себестоимость за счет уменьшения условно-постоянных издержек, постоянно увеличивая объем выпуска. Последняя задача, как правило, решается посредством привлечения нового оборудования (в лизинг либо кредит) и только в небольшой степени за счет выявления и использования внутренних резервов.

Несомненно, привлечение нового оборудования будет способствовать увеличению выпуска. Но предполагаемый экономический эффект получат те компании, которые наращивают мощности для удовлетворения повысившегося спроса на товар. Остальным предприятиям целесообразно заняться поиском внутренних резервов и разработать программу их рационального использования.

Эффективность оборота ОС

Фондоотдача и фондоемкость должны быть сбалансированными. От того, насколько эффективно используются ресурсы компании, будет зависеть прибыльность деятельности. В настоящее время наметилась не очень благоприятная тенденция. На многих предприятиях отмечается снижение эффективности оборота ОС. Фактический уровень оценивается в динамике за несколько лет. Однако если фондоотдача и фондоемкость планируются, то проводят сопоставление с плановыми значениями. В качестве одного из факторов, влияющих на снижение эффективности активов, выступает медленное их освоение. При этом сокращение срока введения в эксплуатацию ресурсов может обеспечить ускорение их оборота. Это, в свою очередь, замедлит наступление морального устаревания активов компании и повысит результативность ее экономической деятельности.

Комплексный анализ

Для его осуществления необходимо рассмотреть деятельность компании с разных сторон. Именно поэтому в экономическом анализе в расчет принимаются в первую очередь фондоотдача и фондоемкость. Формулы, приведенные выше, используются для оценки эффективности оборота активов и количества ресурсов, которые нужно затратить на их приобретение. По результатам анализа разрабатывается комплекс мер, направленные на повышение прибыльности оборота активов. Среди них, в частности, могут предусматриваться:

- Увеличение доли оборудования.

- Замена устаревших моделей новыми.

- Увеличение производственной эффективности посредством повышения производительности, устранения вспомогательных ненужных основных фондов.

- Продажа части оборудования, которая не используется или эксплуатируется крайне редко.

- Переход на выпуск изделий, обладающих более высокой добавленной стоимостью.

- Увеличение числа смен, ликвидация простоев. Это приведет к повышению коэффициента по использованию машинного времени.

Результаты оценки

Фондоотдача и фондоемкость основных фондов рассчитываются с использованием значений, отражающих объем уже выпущенных изделий и стоимости активов, задействованных в процессе. Эффективность ресурсов зависит от чистой прибыли компании. Ее значение сопоставляется с суммами амортизации. По результату оценивается фондоемкость/фондоотдача. Рентабельность компании будет признана в случае, если амортизационные отчисления окажутся меньше чистой прибыли.

Важный момент

Многие руководители не совсем четко понимают необходимость определения фондоотдачи. Однако на практике ее величина помогает принимать различные управленческие решения. К примеру, зная показатель фондоотдачи, предприниматель осуществляет закупку того или иного оборудования. Если полученная впоследствии прибыль будет выше затрат на приобретение, то вложение можно считать эффективным. В этой связи можно сказать, что величина фондоотдачи служит в качестве средства подстраховки и планирования для любого предприятия.

Динамика

Уровень изменений рассматриваемых показателей будет зависеть, как это выше уже отмечалось, от степени оснащенности компании. Во время интенсивного перевооружения труда современными средствами отмечается понижение фондоотдачи. Но впоследствии в процессе освоения новых инструментов ее величина стабилизируется. Более того, формируются предпосылки для увеличения значения. На каждом этапе имеет место предел роста уровня фондовооруженности, за которым отмечается уменьшение фондоотдачи. В качестве одного из необходимых условий выступает опережающее повышение эффективности труда в сравнении с увеличением степени оснащенности. На предприятиях должны быть предусмотрены меры, которые направлены на повышение фондоотдачи. Например, для строительно-монтажных компаний актуальным решением проблемы может стать увеличение сменности, усиление загрузки, совершенствование организации труда и непосредственно самого технологического процесса, модернизация оборудования с учетом характера деятельности и так далее. Используя способ абсолютных разниц, можно определить влияние факторов, касающихся оборота активов:

- Экстенсивный (количественный) - сумма ОС.

- Интенсивный (качественный) - фондоотдача.

Заключение

Рациональное использование имеющихся на предприятии основных фондов позволяет увеличить объем товаров общественного потребления и уровень национального дохода. Повышение эффективности эксплуатации собственных ресурсов компании исключает необходимость привлекать дополнительные капвложения. При этом увеличение объема выпуска достигается в минимальные сроки. Грамотное использование основных фондов, поддержание фондоемкости на оптимальном уровне обеспечивает максимальную фондоотдачу, ускоряет производственный процесс, снижает издержки на него и уменьшает расходы на воспроизводство новых активов. В качестве экономического эффекта повышения результативности оборота ОС выступает увеличение общественной производительности.

Фондоотдача отражает количество товара (или объем дохода), которое компания получает с каждого рубля ОС, имеющихся в ее распоряжении. По ее величине оценивается эффективность оборота активов. Фондоемкость отражает количество средств, которые необходимо вложить в основные средства для получения необходимого объема продукции. При улучшении использования активов ФО повышается, а ФЕ - снижается. Если фондоемкость снижается, значит, имеет место экономия труда. В процессе оценки из состава ОС выделяются рабочее оборудование и машины. Сравнение процентов исполнения плана и темпов роста в расчете на рубль стоимости активной части средств и на 1 руб. ст-сти технологических ресурсов показывает воздействие изменения структуры производственных фондов на результативность их эксплуатации. Второе значение при данных условиях должен быть выше первого (если увеличивается удельный вес рабочей группы ОС).

Одним из важных показателей эффективности использования основных средств предприятия (отрасли) является фондоемкость (К фонд.е). Проведение план-фактного анализа этой величины за выбранный период позволит оценить, насколько эффективно используется основной капитал.

Фондоемкость — это финансово-экономический коэффициент, который характеризует рациональность использования введенных производственных фондов предприятия (нематериальные объекты, обеспечивающие изготовление товаров). Он отражает основные средства в стоимостном выражении, которые приходятся к одному рублю выпущенных товаров.

При определении коэффициента по отрасли его значение показывает стоимостное выражение производственных фондов (ОПФ) отрасли на один рубль валовой товарной продукции.

Данная величина характеризует степень оптимизации процесса изготовления продукции в целом.

Выделяют 2 вида К фонд.е:

1. Прямая, которая отображает эффективность использования ОПФ, непосредственно задействованных в производстве продукции;

2. Полная, на базе которой определяется результативность эксплуатации не только ОПФ, но и средств, имеющих косвенное отношение к процессу производства.

Рассматриваемый коэффициент не имеет нормативов, и рекомендуется рассматривать его в динамике за несколько лет с целью определения оптимального для организации уровня. Увеличение показателя отражает уменьшение отдачи производственного оборудования. А его снижение относительно предыдущего периода показывает, что предприятие стало эффективнее использовать производственные мощности, наращивает обороты.

То есть, чем меньше полученная величина, тем лучше для компании. Сравнив значение коэффициента со среднеотраслевым, определяется, насколько результат деятельности организации отстает или опережает остальные предприятия.

Фондоемкость — это величина, обратная . Таким образом, если просматривается динамика ее увеличения, следует рационально подойти к организации производственного процесса, искать пути его оптимизации.

Факторы, влияющие на фондоемкость

Значительное влияние на коэффициент оказывают такие факторы как:

1. Объем выпуска и объем продаж;

2. Качественные и структурные характеристики основных средств, их параметры (ввод новой техники, длительность и количество простоев, вынужденные затраты на эргономичность и технику безопасности, количество смен работы оборудования);

3. Уровень износа ОПФ;

4. Коэффициент, показывающий насколько оптимально загружены производственные площади;

5. Производственная мощность.

Пути понижения фондоемкости

К возможным решениям снижения показателя относятся:

1. Обновление производственных мощностей с целью поддержания их оптимального состояния;

2. Внедрение нового высокотехнологичного оборудования с увеличенными мощностями;

3. Повышение качественных характеристик и конкурентных свойств изделий с целью увеличения выручки. Изучение и выход на новые рынки сбыта.

(ФВ) отражает, насколько сотрудники обеспечены основными средствами.

Другими словами ФВ определяет стоимостное выражение основных фондов в расчете на одного работника. Для объективной оценки проводится сравнение темпов роста фондовооруженности и производительности труда (ПТ). Отставание темпов роста ПТ отражает неэффективное использование организационных ресурсов и говорит о необходимости проведения мероприятий с целью улучшения ситуации.

Проанализировав в совокупности значения трех показателей — фондоемкости, фондоотдачи и фондовооруженности — руководство может вовремя определить проблемы компании, угрожающие функционированию компании и устранить эти недостатки.

Значение определяется путем деления стоимости ОПФ к объему произведенной (проданной) продукции или как коэффициент, обратнопропорциональный фондоотдаче:

Практически величина рассчитывается по бухгалтерской отчетности организации с использованием форм № 1 (бухгалтерский баланс) и № 2 (отчет о финансовых результатах):

или К фонд.е =(стр.1150н+стр.1150к)*0,5/стр.2110

Подводные камни анализа

При внедрении прогрессивных видов техники и технологии, которые способствуют сбережению ресурсов предприятия, темп роста фондовооруженности может опережать темп роста производительности труда. Таким образом, это приводит к увеличению фондоемкости (снижению фондоотдачи). Понижение степени использования ОПФ при значительной экономии материальных и трудовых ресурсов не означает снижение эффективности деятельности компании.

В таком случае, увеличение темпов роста Кфонд. е экономически выгодно, так как происходит повышение других показателей состояния предприятия и наблюдается экономия материальных и трудовых активов, которая компенсирует потери. Опережение темпов роста чистой прибыли над темпами роста Кфонд. е позволяет возместить потери от увеличения фондоемкости.

Минусом коэффициента является то, что при расчете никак не рассматривается себестоимость продукции. Оценка состояния предприятия на основе одной рассчитанной величины не достаточно объективна. Анализ экономического положения компании проводится на основе группы показателей в совокупности, и на этом основании делается объективный вывод.

Основываясь на вышеприведенной информации, можно подвести итог.

Фондоемкость — важный показатель финансового состояния компании, который правильнее рассчитывать, исходя из бухгалтерской отчетности. Полученный результат лучше анализировать в совокупности с другими коэффициентами (фондовооруженность, фондоотдача, производительность труда и другие) для получения более ясной картины о положении дел фирмы.

Смотрите также видео по теме (состав основных фондов, их классификация и структура):

Полезные статьи

Полезные статьи:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже: